2.1 2007-2013年中国药品零售终端规模

根据CFDA南方医药经济研究所的中国药品零售监测分析系统(简称RDM系统)显示,2013年中国药品零售终端规模为2558亿元,同比增长12.8%,2007-2013年的年平均增长率15.1%.

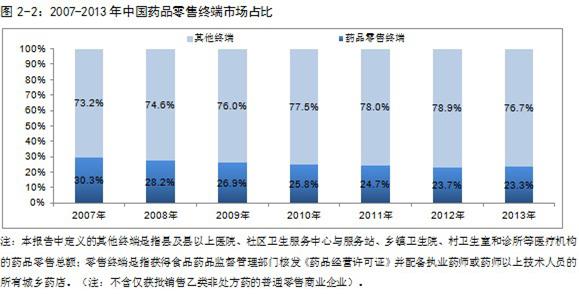

2.2 2007-2013年中国药品零售终端市场地位

受新医改、医保、新GSP执行、降价等政策因素影响,2013年药品零售终端在整个药品市场的销售额占比持续下滑,跌至23.1%,零售药店的销售形势严峻。

2.3中国药品零售市场品类结构分析

2013年,化学药、中成药和保健品类的销售额占比分别比2012年同期下降0.55、0.22和0.13个百分点,药材、器械和其它日化日用品类的销售额占比则分别上升0.67、0.10和0.14个百分点。化学药、中成药的销售额占比下滑主要受医院控费、基药零差率及药品降价等因素影响。表明在药品政策环境向医疗终端利好及市场竞争日趋激烈的情况下,药店更多从多元化经营的尝试中获取利益。而在各种多元化经营中,药材类是最贴近药品类且受控较少、利润较高的类别,同时伴随着中药材价格的上涨,此类也成为药品零售市场中扩大率最大的类别。保健品类由于产品质量风波不断,消费者信心受挫,同时国家的监管力度增强,市场在往规范化发展的过程中都会经历阵痛,因此近年来保健品的销售持续走低,退居至第四位。

京公网安备 11010602104099号

京公网安备 11010602104099号