作者:郑李锋、覃拥

指导:Peter

转载自公众号:中物联医药物流分会(id:yiyao_56)

2020年7月15日,国家发改委、市场监管总局、国家医保局等13部委联合印发《关于支持新业态新模式健康发展激活消费市场带动扩大就业的意见》,以下简称《意见》。

在医疗领域,《意见》明确,以互联网优化就医体验,打造健康消费新生态。特别是,要进一步加强智慧医院建设,推进线上预约检查检验。探索检查结果、线上处方信息等互认制度,探索建立健全患者主导的医疗数据共享方式和制度。同时,《意见》指出,将符合条件的“互联网+”医疗服务费用纳入医保支付范围。规范推广慢性病互联网复诊、远程医疗、互联网健康咨询等模式。支持平台在就医、健康管理、养老养生等领域协同发展,培养健康消费习惯。

本文主要对“互联网+医疗”背景下处方外流模式进行了研究,对其物流模式进行了探讨,对已有的创新案例进行了展示,以期引起行业关注和重视,助力行业健康快速发展。

01.

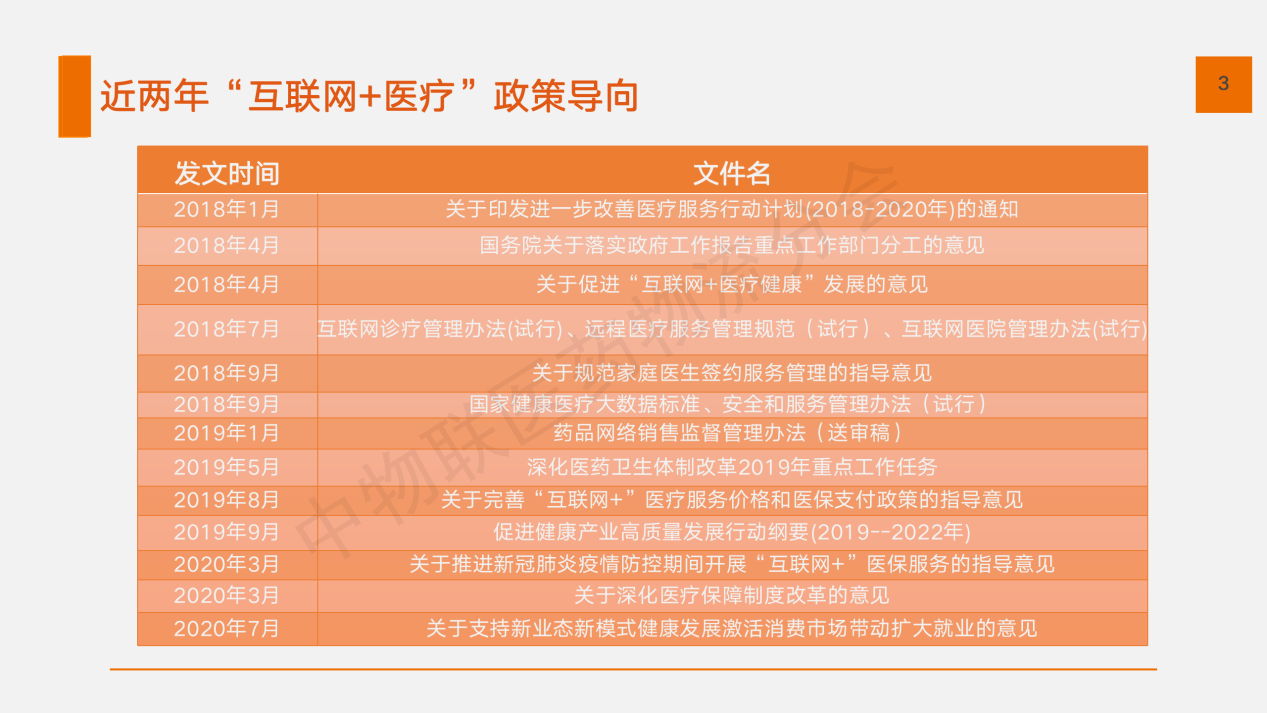

医保在线支付落地,国家政策进一步明朗化

2018年以来,国家在互联网医疗方面的政策密集出台,互联网医疗的发展逐步走向明朗化,基于互联网医疗的处方外流趋势也逐渐明朗化。据悉,阿斯利康、礼来、GSK、勃林格殷格翰等众多知名药企均与医疗互联网企业展开合作,而辉瑞普强则在今年6月宣布拆分三大部门,首次将互联网医疗业务独立。

医保在线支付一直是制约互联网医疗发展的最大瓶颈,无法在线医保统筹支付,就无法有效获取线上流量。此前即使部分区域启动的医保在线支付试点,大多数以问诊费为主,药费并未纳入。

此次疫情催化,医保在线支付政策从国家到地方层面的迅速落地,天津、浙江、广东、江苏、四川等地区,将常见病、慢性病的线上复诊纳入医保,这将显著提升居民选择线上问诊积极性,促使居民就医习惯的转变,互联网医疗需求加速增长,反过来刺激更多的实体医疗机构建设互联网医院。行业供需双增,互联网医疗行业高成长再加速。

02.

“互联网+医疗”行业发展步入快车道

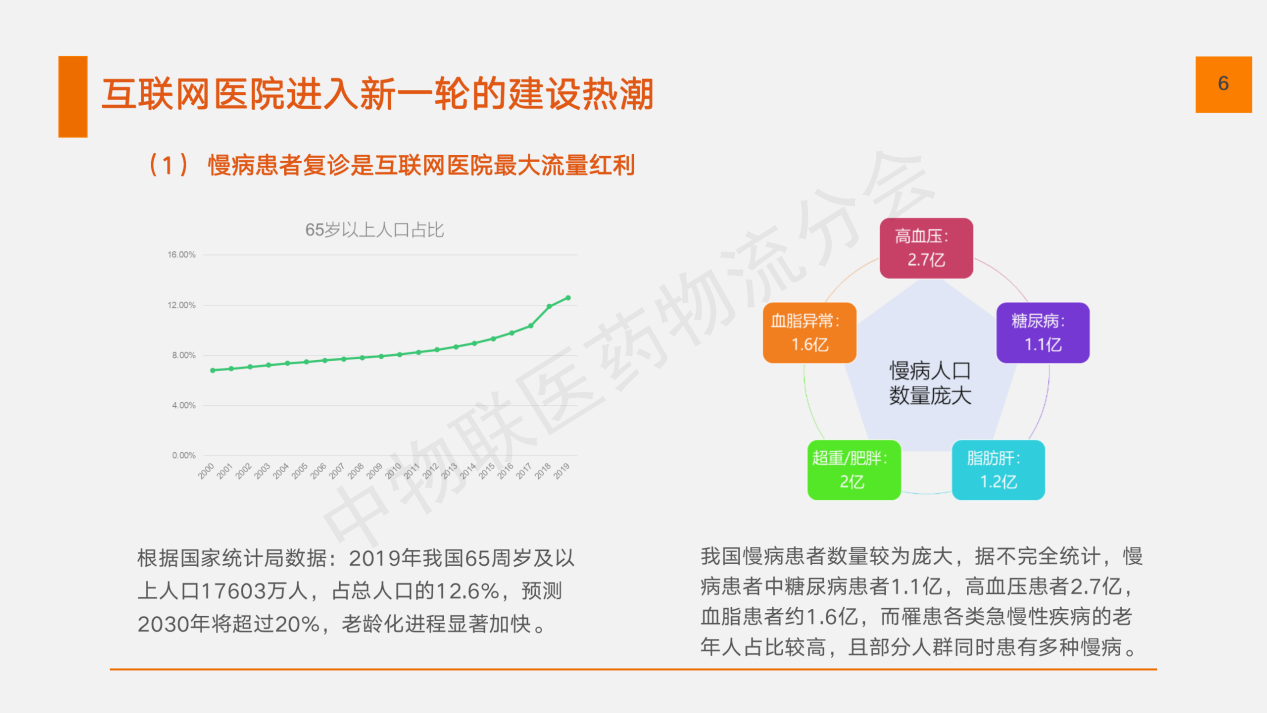

当前互联网诊疗服务、在线药品等纳入医保,并可在线统筹支付的新政,将会激活慢病患者的通过网上复诊,且疫情期间用户的体验,将会固化患者习惯,慢病患者周期性的诊疗将为互联网医院流量红利。

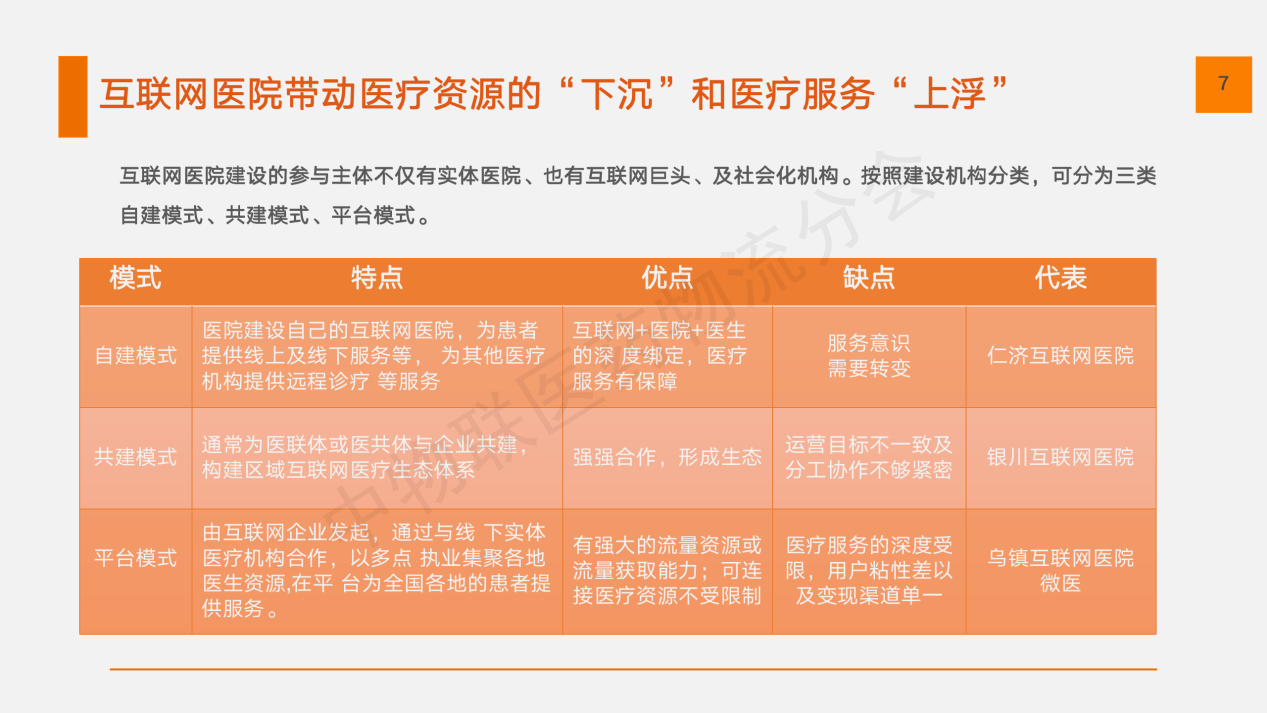

以公立医院为主体的医联体,通过互联网医院的建设,不仅可突破政策首诊限制(基层医院首诊),而且通过线上复诊,实现优质医疗资源“下沉”共享;

通过互联网医院,可实现慢病复诊、常见病、轻症等在线上诊疗、线上处方,线下医疗机构更专注于疑难杂症、手术等医疗服务,实现线下医疗服务水平“上浮”;

平台型互联网医院,将医生的碎片化时间有效利用,且使得外地患者无需奔波,即可实现“不出门,看名医”,有效连接医患,实现医疗需求的“上浮”。

互联网医院带动的医疗资源“下沉”和医疗服务“上浮”,将极大颠覆以往医疗体系“以治病为中心”的商业模式,改变传统医疗资源不平衡、信息不透明、总体服务水平不高等弊端。

○ 后疫情时代,医疗机构特别是公立医院会转变意识,会主动拥抱互联网,重视互联网的作用,加紧互联网医院的建设,全国一线城市掀起新一轮的互联网医院建设热潮;

○ 同样以BAT为代表的互联网巨头,也会加快互联网平台型医院的建设和改造进度,为不具备自建能力的中小医疗机构赋能,特别是向基础医疗机构赋能;

○ 而蛰伏多年的资本巨头会加大民营医院互联网改造投入,分享互联网医疗红利。

○ 在5G信息技术、AI、物联网等新技术的推动下,互联网医院将正向3.0过渡,新一批的智慧生态型互联网医院即将出现。

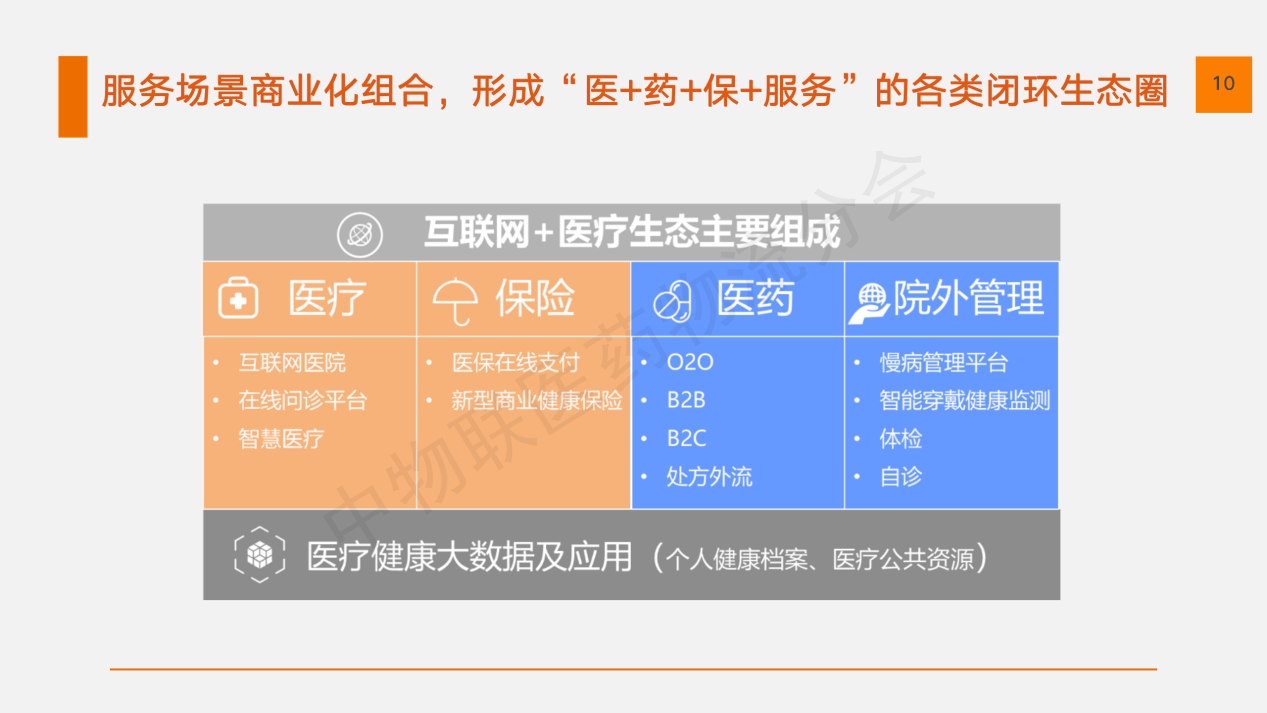

互联网平台、医疗机构、医保机构、医药供应商、医药厂商、智能设备厂商等各参与方通过不同入口进行商业延伸,形成不同体系的商业服务,为患者提供覆盖诊前、诊中、诊后全流程的医疗服务。

微医、平安等头部玩家均在依据自身核心优势,加速布局和完善医疗闭环生态圈,演化出覆盖全生命周期的新的商业模式和新的服务场景。

03.

“互联网+”加速处方外流,医药新零售风口已至

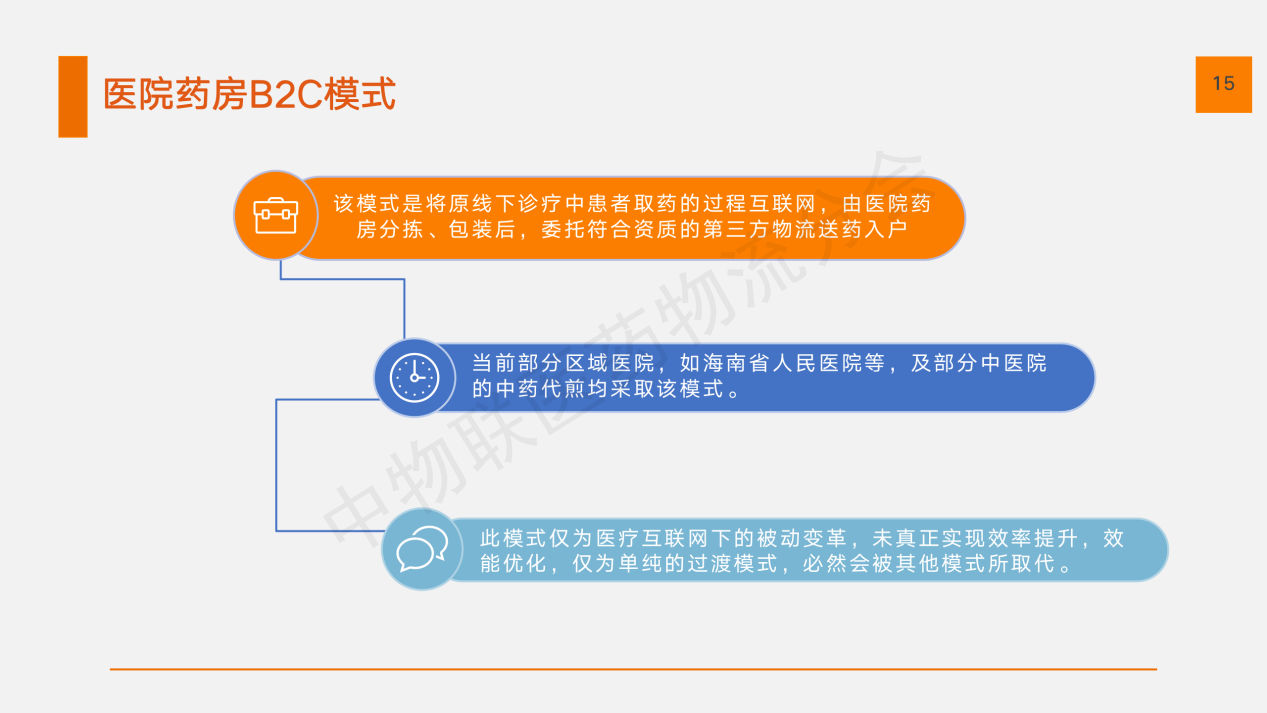

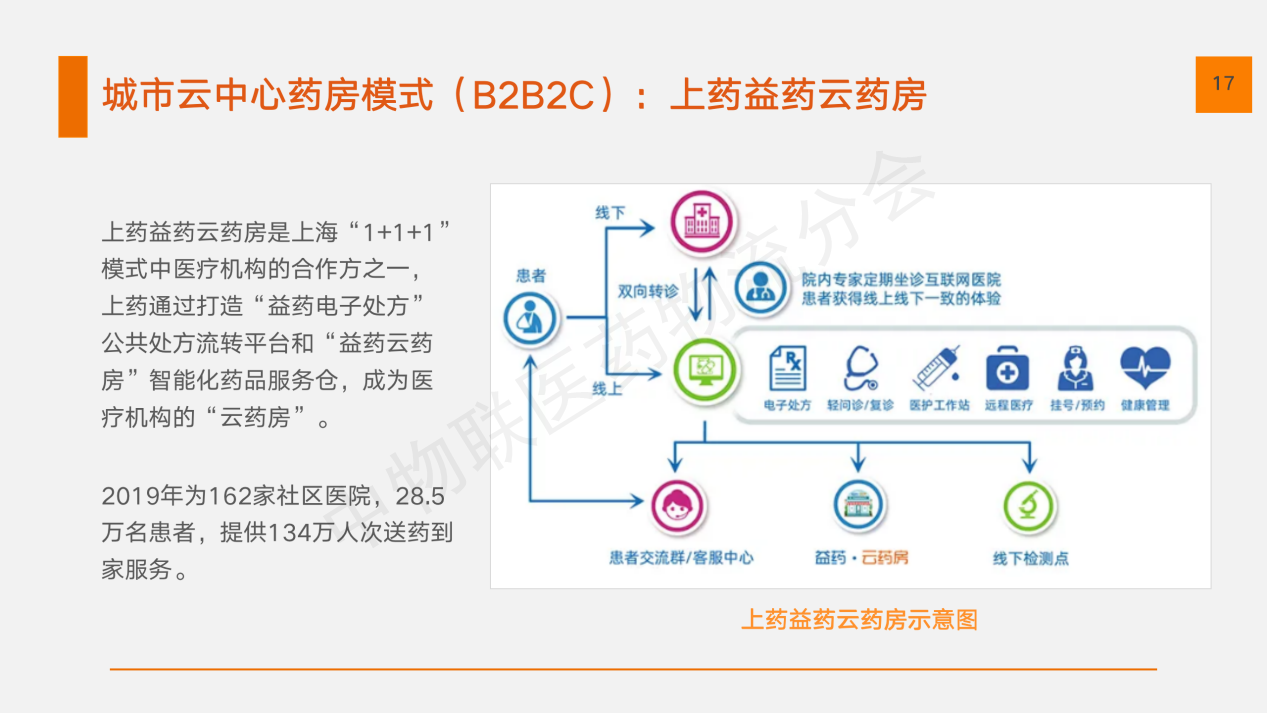

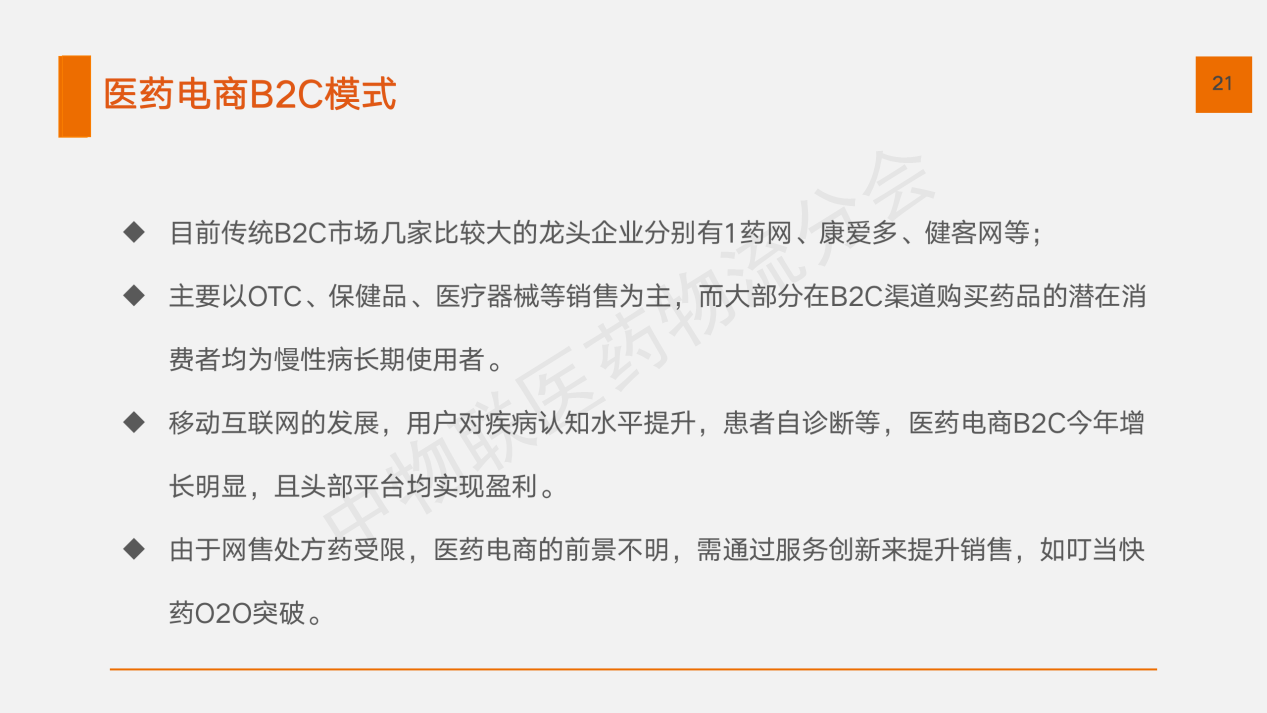

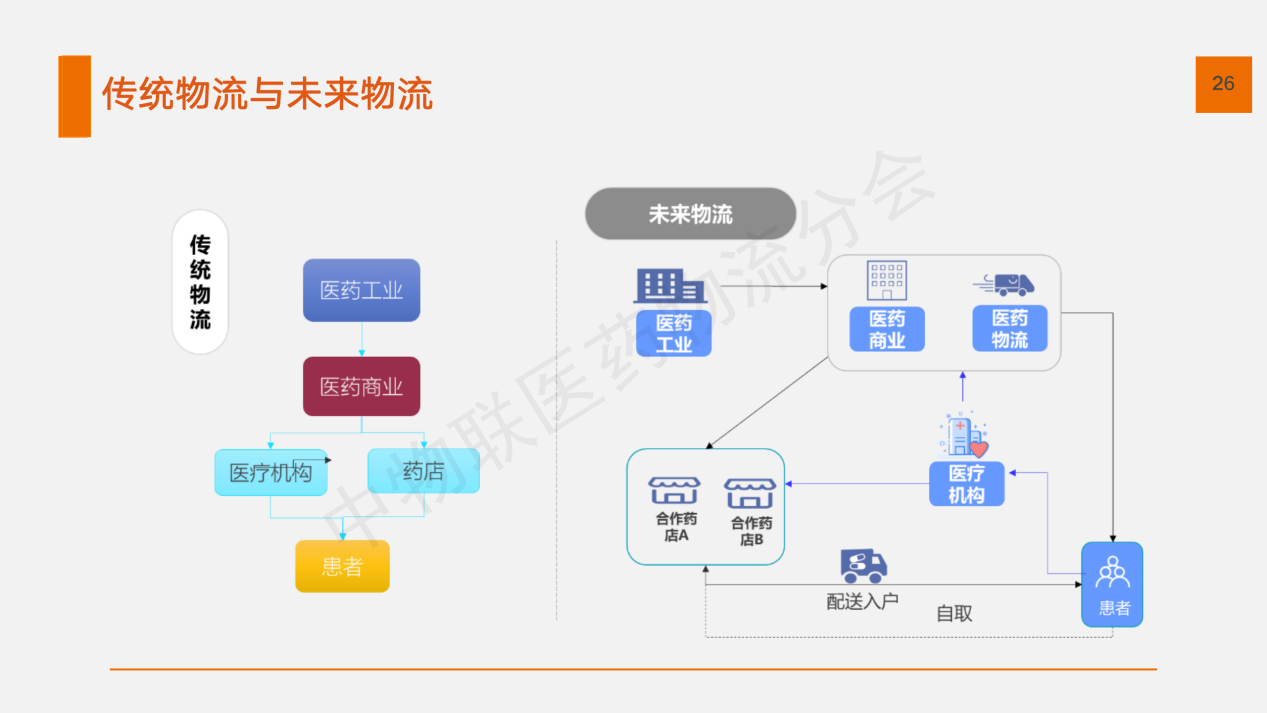

随着消费者需求的改变以及各种利好政策的鼓励,新技术应用,医药正式驶入新零售快车道,创新模式大致有医药药房B2C模式、城市中心云药房模式(B2B2C)、零售药店O2O、医药电商B2C等。

○ 此模式实质是互联网化的医药电商B2B2C模式,医药商业可借此模式触及C端患者,通过对C端数据的再利用,优化供应链决策,提升供应链柔性。

○ 但医药商业的物流体系也需从原来的城市化点对点配送向快递化转型,当前上海“1+1+1”、北京石景山等均是此模式的积极探索的实践案例。

○ 在当前互联网医院的建设大潮中,国药、上药、华润等医院商业巨头均在提前布局城市中心云药房,抢滩处方外流。

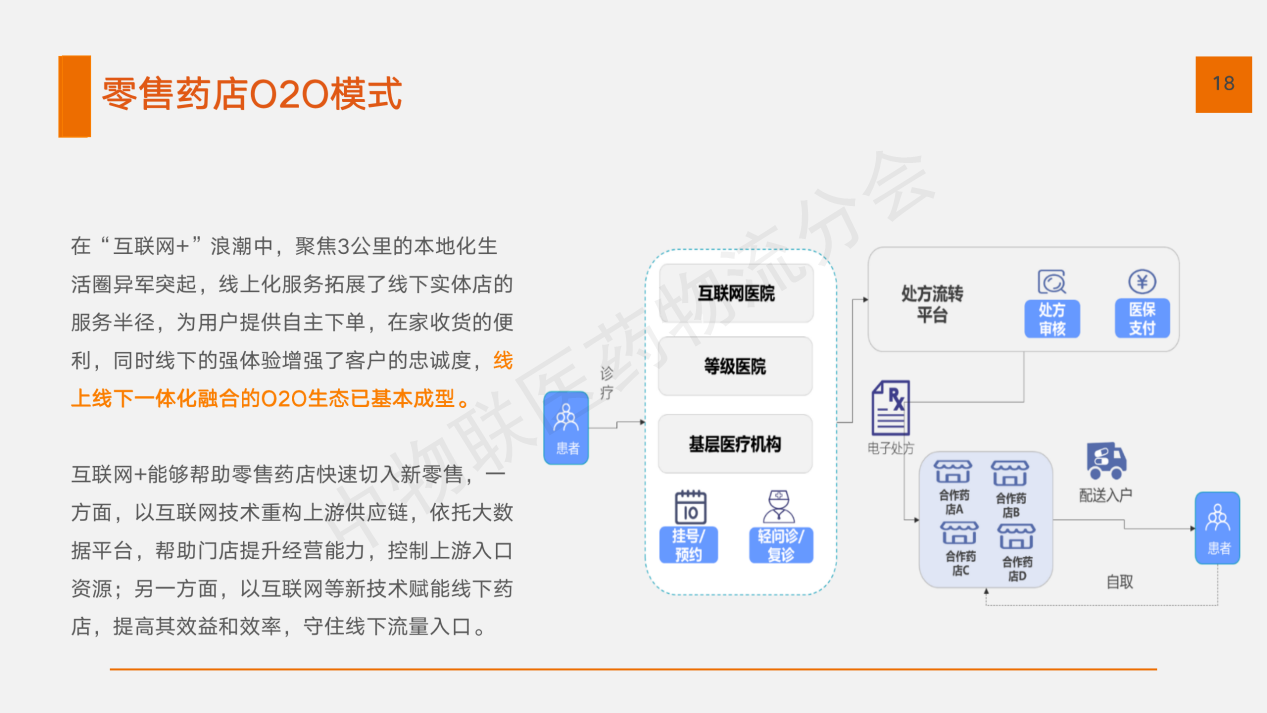

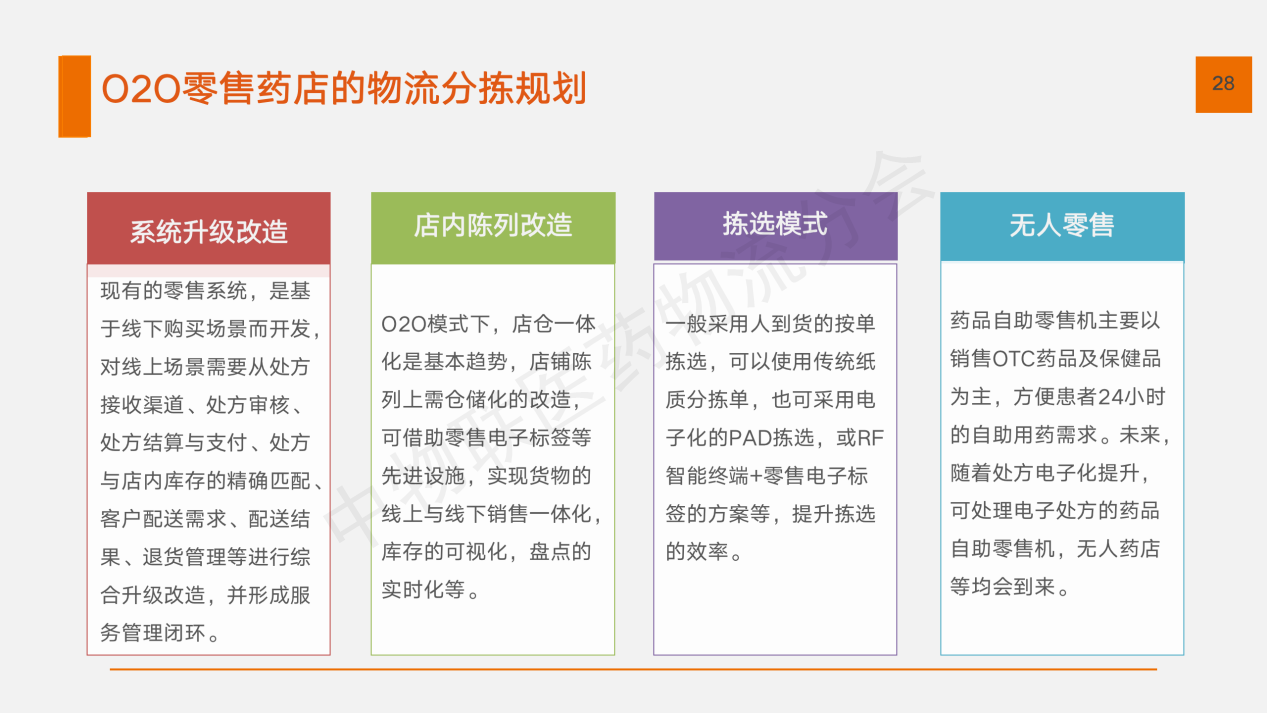

以往,零售药店通过与电商平台合作,或者自建电商平台,实现医药电商化。在处方外流趋势下,零售药店要实现O2O,不仅仅是要将原有的会员线上化,还需积极进行互联网化改造,为电子处方的接收、支付、结算、调剂状态、配送情况、信息回传等提供信息化支持,同时为监管方的在线监管提供便利,也需在“网店店取”、“网订店送”等便利化的物流服务模式同步升级。

近年来,新疆、郑州、杭州等地积极试点慢病长处方线下药店取药或配送上门,广西、山西、山东等地推进公共处方平台对接药店,连锁药店均是试点的首要选择,反观其因主要为:

① 服务标准程度高;

② 管理上更规范;

③ 更易于监管;

④ 结算更便利,更易获得医保授权与合作。

因此,未来在处方外流份额的争夺中,连锁药店更易分得蛋糕。

正是基于爆发式增量市场的预期,阿里、京东等互联网巨头近年来在实体药店端动作频频,积极通过入股、控股、并购等方式,提前布局连锁药店;微医、丁香医生、平安好医生等医疗方也通过不同方式直接或间接介入连锁药店,构建起医+药的闭环生态。饿了么、美团等本地化生活平台通过实体药店的入驻,争夺线下配送的流量。

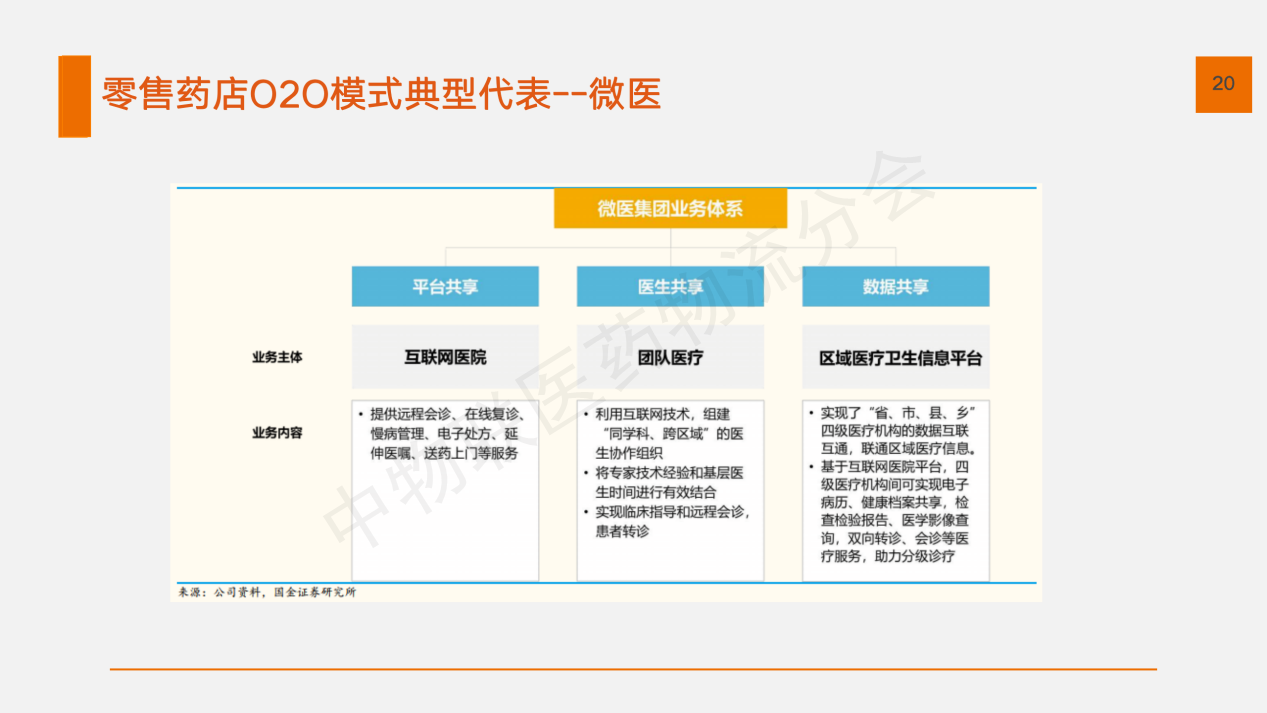

微医集团起步于挂号网,经过近十年的数据积累和场景连接,微医互联网医院通过互联网和人工智能技术,帮助医院、医生、药企、险企等产业链主体实现云化,微医集团的业务运行体系由三大共享模块构成:

① 互联网医院为核心的平台共享模块;

② 团队医疗为支点的医生共享模块;

③ 区域医疗分级诊疗平台模块。

微医互联网医院平台致力于打造在线诊疗与医药销售一体化的互联网平台,通过大量整合线下药房,将处方导入至线下药房,用户可就近选择药房取药,也可选择药店送药上门服务,实现线下药店的O2O。

通过对各商业模式进行比对发现,处方外流的实质是以患者为中心,将医疗服务与院外的医药供应进行有机衔接,为患者提供可选择的“医疗+医药+医保”服务。

04.

医药新零售重构医药物流

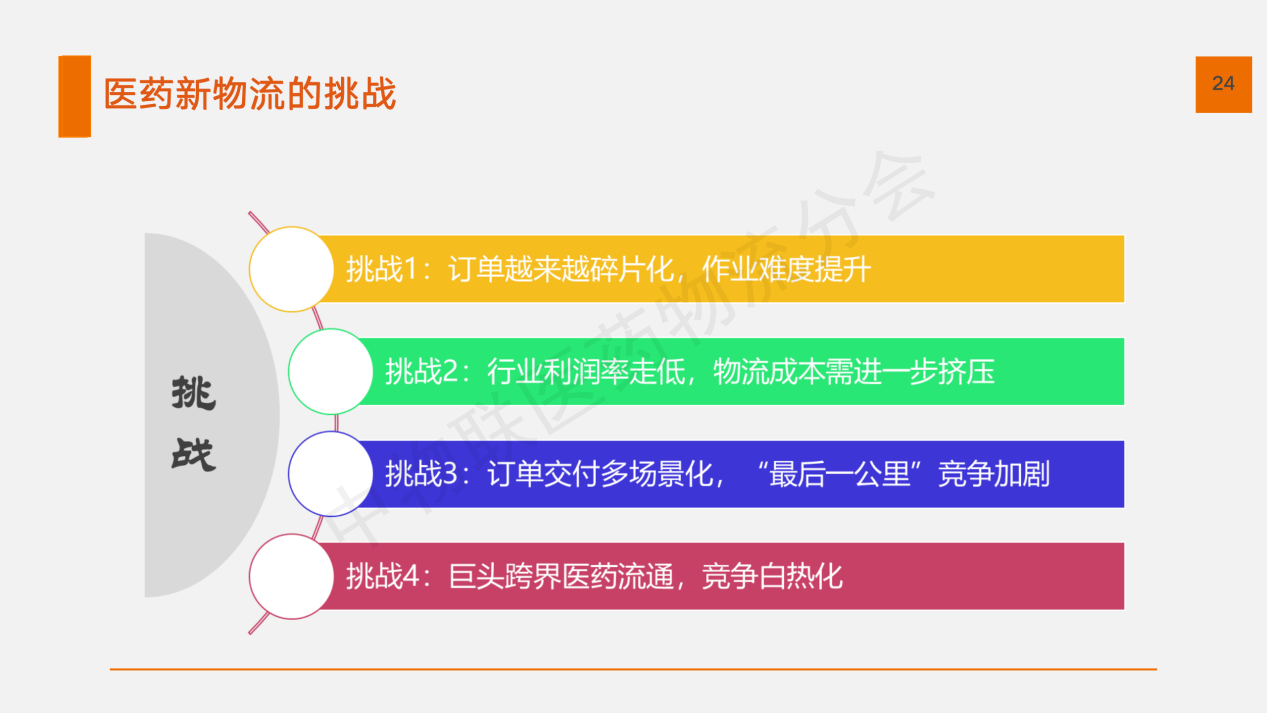

在医药新零售的推动下,医药新物流将向三方面变革:

○ 供应链更短,医药商业集中度更高,并深度链接C端用户,如国药、华润等已在C端进行尝试;

○ 供应链更敏捷,服务响应度更高,物流一体化趋势明显,仓配一体化、店仓一体化等模式将在全面推广;

○ 跨区域设仓政策松动,商业跨区域建仓以提升配送服务响应,多级别区域共享分仓,共享配送成为新的需求点。

医药新零售实质上是医药新物流的外在呈现,医药新物流的体系建设,直接关系着医药新零售的发展进程。

未来,在仓储、配送等的规划设计时,须从业务的匹配度、作业的智能化、流程的自动化、远期的可扩展性等方面充分考虑,支撑医药新零售的快速发展。

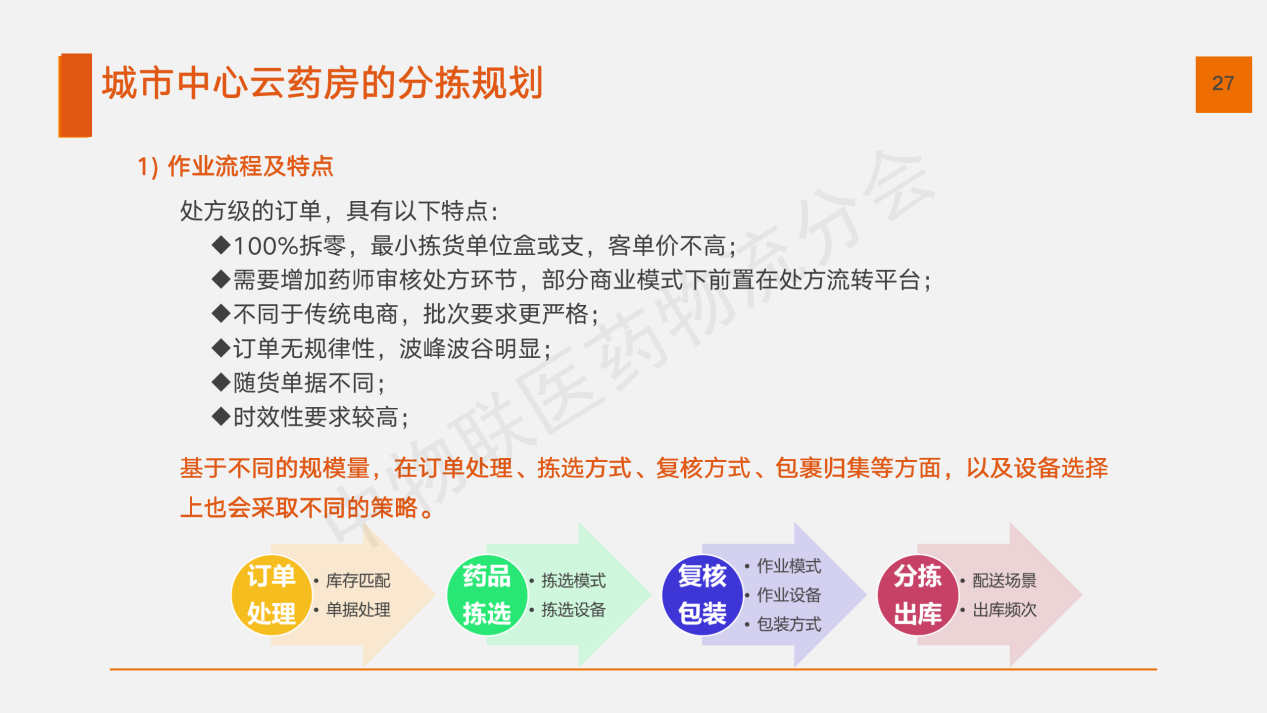

以下从城市中心云药房的分拣规划、零售药店分拣规划、“最后一公里”配送管理分别展开。

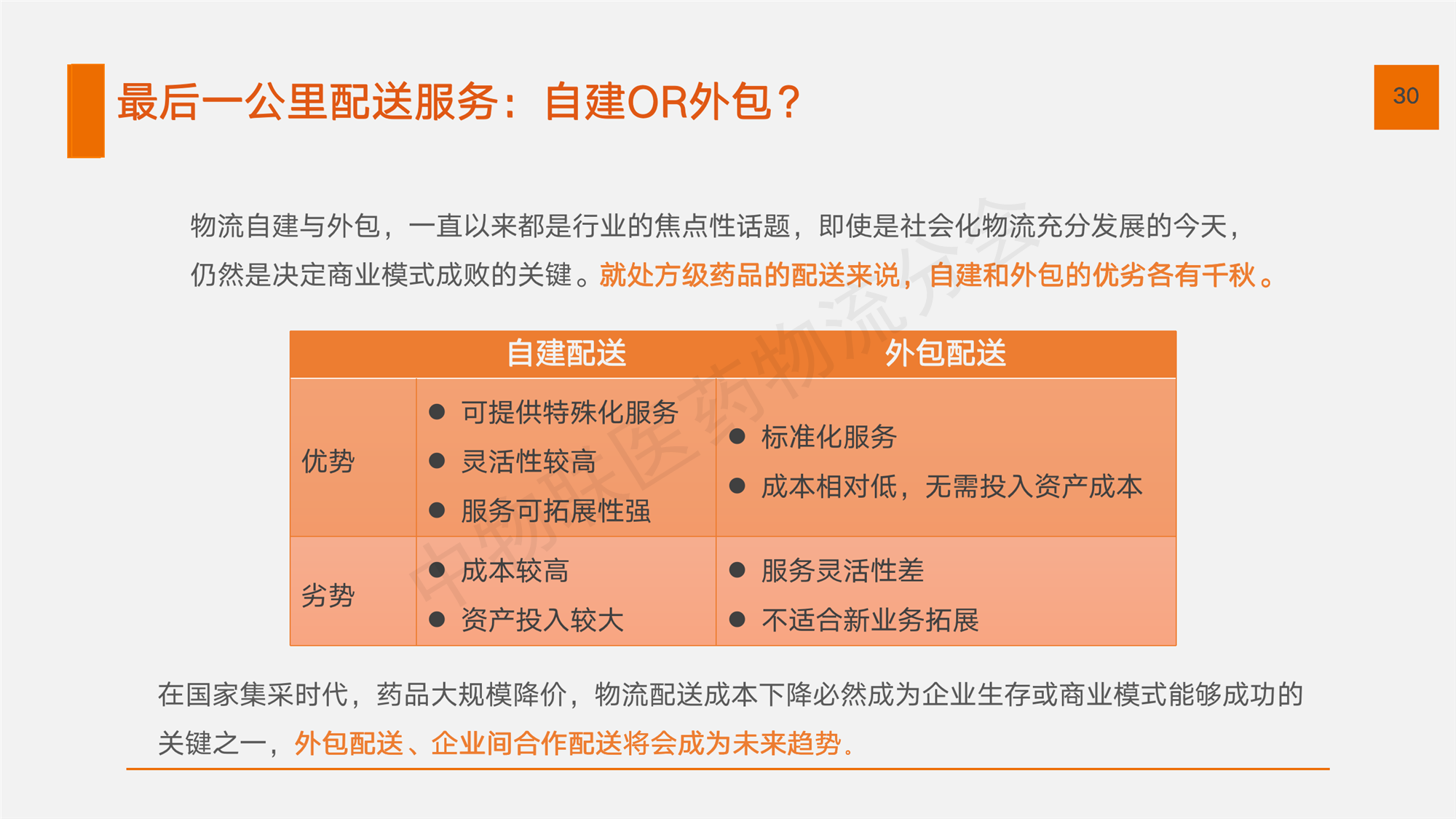

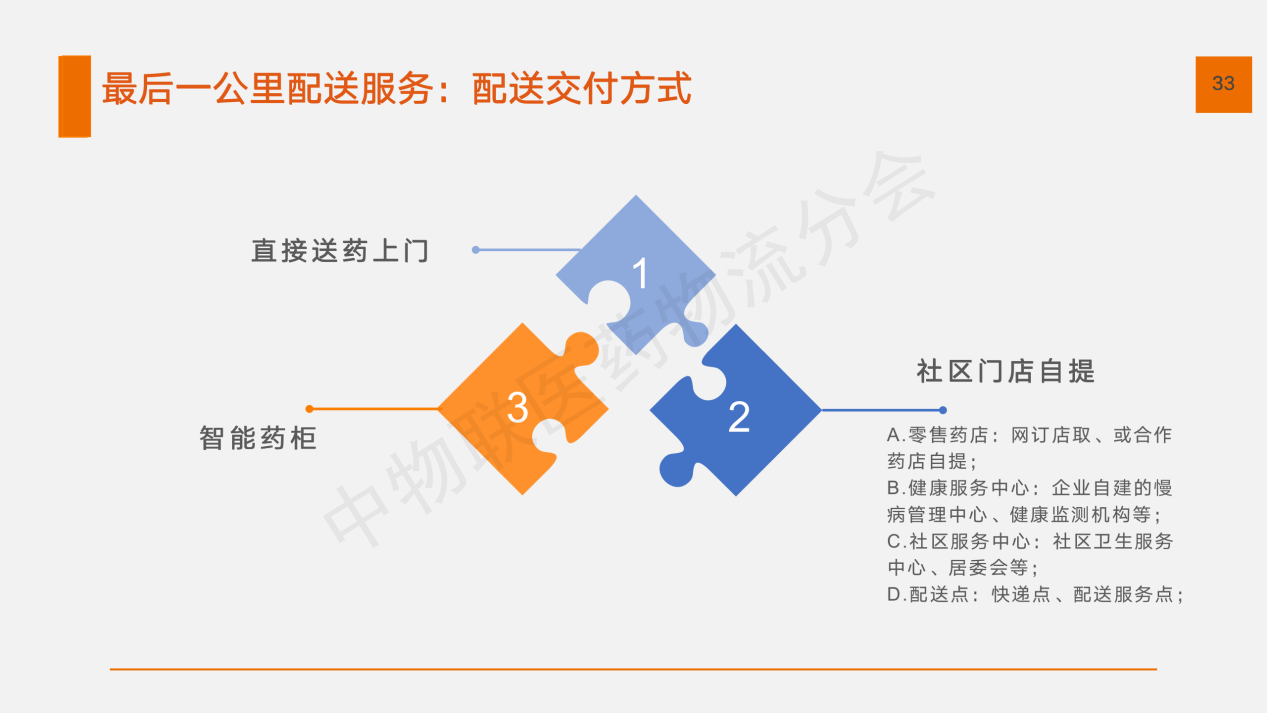

目前社会化物流在C端的医药冷链上基本为空白,企业会更多考虑自建,提前占据赛道,建立商业壁垒。如天士力等通过自建配送团队,培养专业的配送人员,打造智能化、可视化、数字化的配送管理平台,为患者提供安全、便捷、全程可控的送药上门服务。同时社会化物流也在逐步在介入处方药配送领域,他们通过成本补贴,快速拓展新兴市场,如顺丰与微医展开战略合作等。而在药店端,众包配送模式满足着患者的即时用药需求。

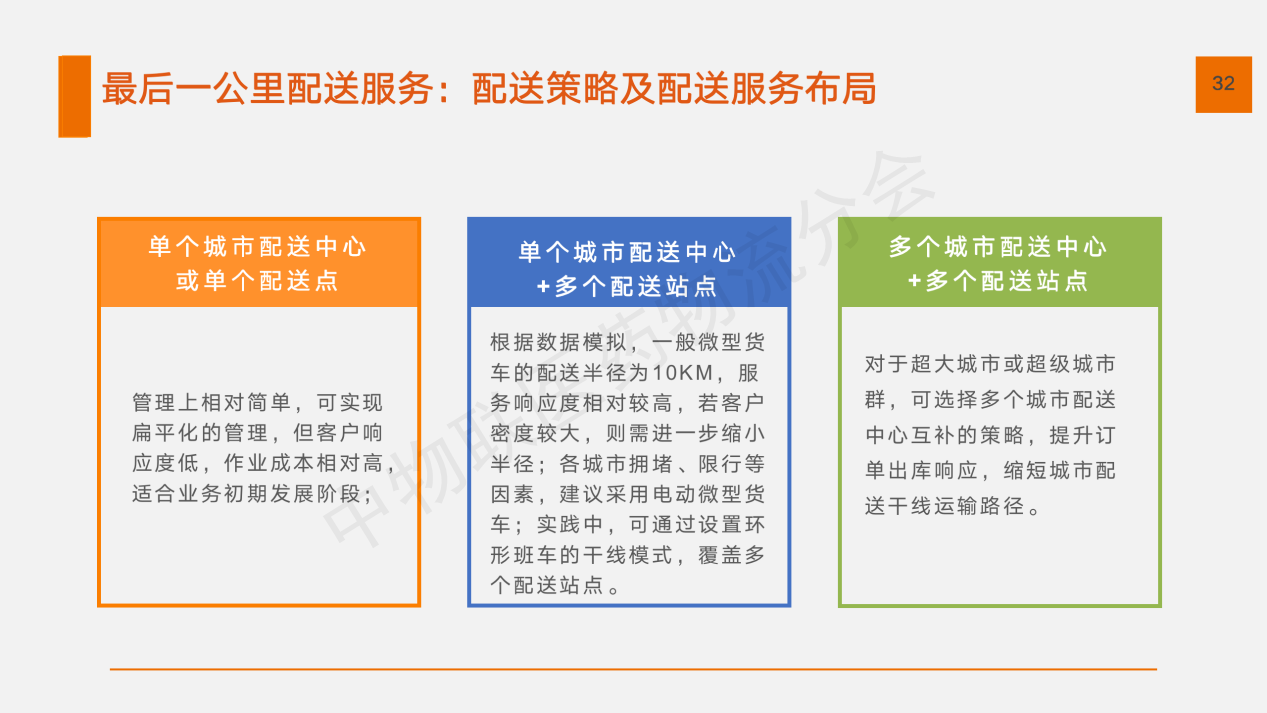

城市配送体系,由城市前置仓(城市配送中心)和配送服务站点构成,根据城市面积、配送服务项目、服务客户密度,配送策略的不同,进行相应的城市配送中心、配送站点进行布局规划。

以上三种模式是一般是逐步演进的,初期配送规模量较小,基本以单个配送点或城市配送中心起步,逐步发展至多个城市配送中心或多个配送点。

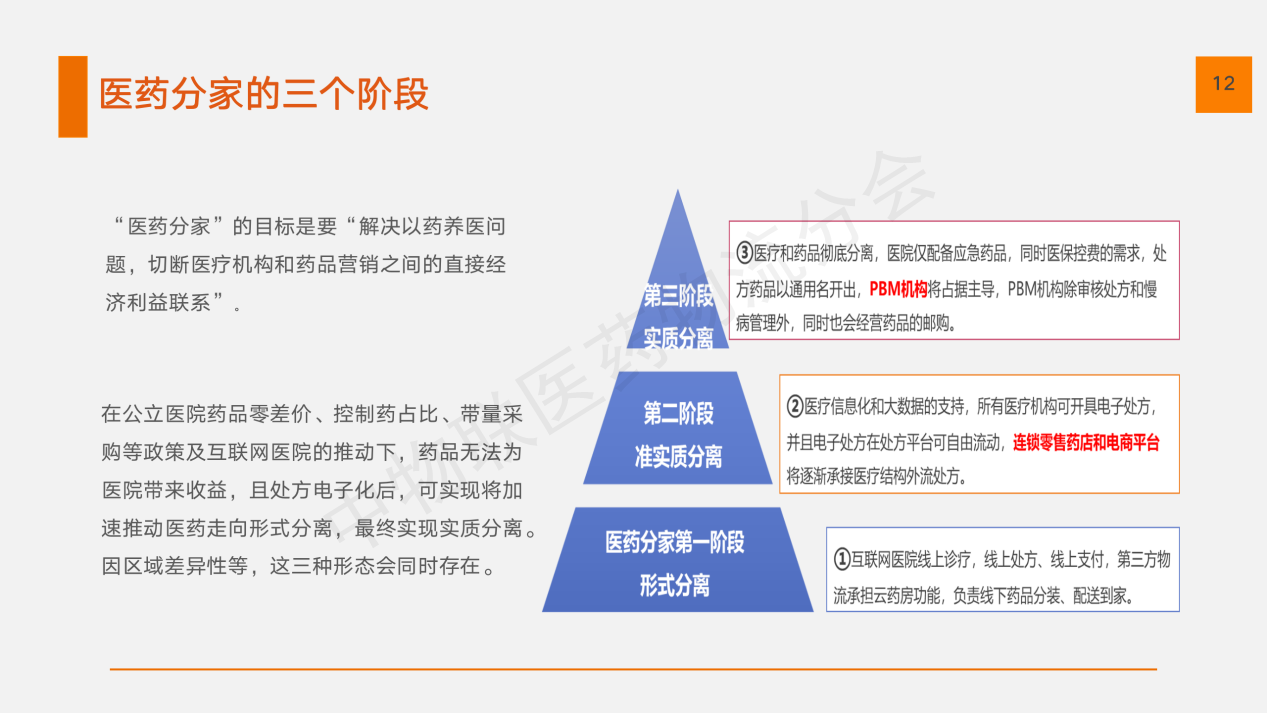

在药品“两票制”、零加成、带量采购等政策推动下,医药分家趋势逐渐明朗,处方外流尤其常慢病的处方外流将成为现实,医药终端市场和医药流通商业模式将发生重大变革。当前,“互联网+”医疗进入新一轮爆发期,各大公立医院、互联网巨头、医药企业等持续发力,纷纷入局。同时,疫情因素,互联网医疗服务培养并固化了患者的使用习惯,线上医疗、线上处方、线下药品配送入户为患者提供了全新的就医体验。互联网医疗及处方外流时代的医药新零售已经来临。

但是随着药价的不断降低,药品新零售面临着低毛利的冲击,高质量、高成本的线下专业服务又对企业的持续盈利能力将产生巨大影响,盈利模式仍待观察,可持续性发展值得深思。

医药新零售的物流不仅仅是药品仓储和配送,还需要提供处方的线下审核、调剂、相关药事服务及协助健康管理等其他增值服务,所以打造具有专业分拣、配送、冷链与药事服务能力的线下专业服务团队将是“互联网”+医疗落地的重要手段。

扫描二维码,跳转公众号后台回复“报告”

获取完整版内容

京公网安备 11010602104099号

京公网安备 11010602104099号